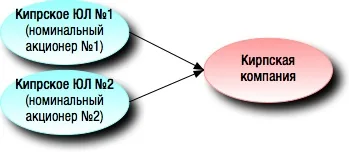

Чем крупнее бизнес, тем чаще перед его собственниками встает вопрос о защите активов от посягательств злоумышленников. Одним из действенных способов является сокрытие информации о реальных собственниках бизнеса. На первый взгляд, сделать это совсем просто, достаточно лишь закрепить формальное право собственности на имущество за номинальными владельцами – доверенными лицами реального собственника (родственниками, друзьями, знакомыми) или передать объект во владение компании, зарегистрированной на кого-либо из указанных лиц. Однако это весьма рискованно с юридической точки зрения, поскольку реальный собственник лишается прав на объект, и судьба имущества зависит исключительно от номинального собственника. Кроме того, этот путь не защищает реального владельца от применения рейдерами силовых методов. При наличии информации о номинальных собственниках бизнеса – физических лицах, злоумышленникам, как правило, не составляет труда выйти на реального владельца активов. В связи с этим актуальным является вопрос о построении такой структуры владения, которая позволила бы, с одной стороны, сохранить за реальным владельцем юридические права на имущество, а с другой, – скрыть собственника и сделать недоступной для сторонних лиц информацию о любых субъектах, имеющих отношение к владению активами. Этой цели легко достичь, встроив между реальным собственником (физическим лицом) и принадлежащим ему имуществом нескольких «элементов»: – «иностранный собственник» – кипрская компания, владеющая имуществом «де-юре»; – «номинальный акционер» – кипрское юридическое лицо, являющееся акционером кипрской компании – собственника; – «оффшорный бенефициар» – оффшорное юридическое лицо, выступающее бенефициаром компании – «номинального акционера». Законодательство Кипра и оффшорных территорий содержит такие понятия, как «акционер компании» и «бенефициар». В российском праве понятие бенефициара, как самостоятельного субъекта отношений, отсутствует, что может вызвать некоторые сложности в восприятии конструкции корпоративных отношений в зарубежных юрисдикциях. Тем не менее, попытаемся объяснить, каким образом работает приведенная выше модель, защищающая информацию о реальных собственниках. 1. Юридически все имущество принадлежит кипрской компании – «иностранному собственнику». При этом активы могут принадлежать кипрской компании прямо или опосредованно (например, кипрская компания владеет акциями другого юридического лица, за которым закреплено право собственности на имущество). 2. У «иностранного собственника» существует один или несколько номинальных акционеров – других кипрских юридических лиц.  Количество акционеров, как правило, зависит от числа реальных владельцев бизнеса. Если активы принадлежат нескольким партнерам, то целесообразно, чтобы каждый из них имел свою компанию-акционера кипрской компании – собственника. В чем же заключается «номинальность» кипрских компаний-акционеров? Имена их реальных учредителей скрыты, а компаниями управляют номинальные руководители. Однако, данная практика не имеет ничего общего с российскими реалиями, когда в качестве «номиналов» выступают «мертвые души» или асоциальные личности. Участниками кипрской компании выступают реальные представители кипрского консалтингового бизнеса – «квалифицированные номинальные лица». Именно они и являются официальными владельцами «номинального акционера», их имена фигурируют в открытом реестре компаний. 3. Каждый номинальный акционер действует в интересах отдельного бенефициара (оффшорного юридического лица, зарегистрированного где-нибудь на Британских островах, Сейшелах или в Белизе) в соответствии с заключаемым трастовым соглашением (декларацией о трасте).

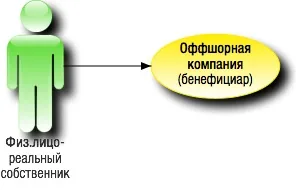

Количество акционеров, как правило, зависит от числа реальных владельцев бизнеса. Если активы принадлежат нескольким партнерам, то целесообразно, чтобы каждый из них имел свою компанию-акционера кипрской компании – собственника. В чем же заключается «номинальность» кипрских компаний-акционеров? Имена их реальных учредителей скрыты, а компаниями управляют номинальные руководители. Однако, данная практика не имеет ничего общего с российскими реалиями, когда в качестве «номиналов» выступают «мертвые души» или асоциальные личности. Участниками кипрской компании выступают реальные представители кипрского консалтингового бизнеса – «квалифицированные номинальные лица». Именно они и являются официальными владельцами «номинального акционера», их имена фигурируют в открытом реестре компаний. 3. Каждый номинальный акционер действует в интересах отдельного бенефициара (оффшорного юридического лица, зарегистрированного где-нибудь на Британских островах, Сейшелах или в Белизе) в соответствии с заключаемым трастовым соглашением (декларацией о трасте).  Договору траста наиболее близок российский договор доверительного управления, но говорить об их тождественности нельзя. При трасте происходит своего рода расщепление собственности, чего нет в случае передачи имущества в доверительное управление (конструкция английского «общего» права не была воспринята в России). Декларация о трасте закрепляет права реального владельца и определяет ответственность номинальных акционеров в случае превышения полномочий. Номинальный акционер подтверждает, что является лишь держателем акций в пользу бенефициара, и что он не имеет права совершать с ними никаких действий, связанных как с переуступкой прав (покупка, продажа, залог и т.п.), так и с участием в деятельности компании (голосование на собраниях акционеров) без письменного указания бенефициара. Информацию о бенефициарах могут раскрыть только регистрирующая компания или банк. Что касается возможности раскрытия информации первым субъектом (регистрирующей компанией), то здесь все зависит от уровня сервиса конкретной компании. Серьезные игроки на этом рынке тщательно охраняют подобную информацию, поскольку на карту поставлена их репутация. Следует обратить внимание на то, что вся подобная информация хранится за пределами России, что затрудняет возможность ее получения российскими оперативными службами. Банки же могут раскрыть эту информацию по решению местного суда, но только в исключительных случаях: уголовное преследование за работорговлю, торговлю оружием или наркотиками, терроризм и т.п. Уклонение от уплаты налогов, по общему правилу, не является основанием для раскрытия банком информации о бенефициарных владельцах компании. Даже по делу ЮКОСа кипрский суд отказал в выдаче разрешения о раскрытии информации. 4. Единственным акционером оффшорной компании, в свою очередь, является российское физическое лицо (тот самый реальный собственник имущества, владение которого необходимо скрыть).

Договору траста наиболее близок российский договор доверительного управления, но говорить об их тождественности нельзя. При трасте происходит своего рода расщепление собственности, чего нет в случае передачи имущества в доверительное управление (конструкция английского «общего» права не была воспринята в России). Декларация о трасте закрепляет права реального владельца и определяет ответственность номинальных акционеров в случае превышения полномочий. Номинальный акционер подтверждает, что является лишь держателем акций в пользу бенефициара, и что он не имеет права совершать с ними никаких действий, связанных как с переуступкой прав (покупка, продажа, залог и т.п.), так и с участием в деятельности компании (голосование на собраниях акционеров) без письменного указания бенефициара. Информацию о бенефициарах могут раскрыть только регистрирующая компания или банк. Что касается возможности раскрытия информации первым субъектом (регистрирующей компанией), то здесь все зависит от уровня сервиса конкретной компании. Серьезные игроки на этом рынке тщательно охраняют подобную информацию, поскольку на карту поставлена их репутация. Следует обратить внимание на то, что вся подобная информация хранится за пределами России, что затрудняет возможность ее получения российскими оперативными службами. Банки же могут раскрыть эту информацию по решению местного суда, но только в исключительных случаях: уголовное преследование за работорговлю, торговлю оружием или наркотиками, терроризм и т.п. Уклонение от уплаты налогов, по общему правилу, не является основанием для раскрытия банком информации о бенефициарных владельцах компании. Даже по делу ЮКОСа кипрский суд отказал в выдаче разрешения о раскрытии информации. 4. Единственным акционером оффшорной компании, в свою очередь, является российское физическое лицо (тот самый реальный собственник имущества, владение которого необходимо скрыть).  Поскольку в оффшорных государствах отсутствует практика предоставления информации о реальных собственниках-получателях доходов, и для оффшорных компаний не существует требований о ведении реестра акционеров, российские собственники компании останутся неизвестны. Так в самом общем виде выглядит механизм «скрытого» владения имуществом. Материал предоставлен порталом Клерк.ru

Поскольку в оффшорных государствах отсутствует практика предоставления информации о реальных собственниках-получателях доходов, и для оффшорных компаний не существует требований о ведении реестра акционеров, российские собственники компании останутся неизвестны. Так в самом общем виде выглядит механизм «скрытого» владения имуществом. Материал предоставлен порталом Клерк.ru

Никосия, Кипр. Кипрская торговая корпорация (CTC) увеличила свою прямую долю в компании Ermes Department Stores Plc до 86,275% после завершения…